|

インボイス制度の消費税負担問題

判断を迫られる小規模事業者

その中で、インボイス制度導入への準備状況については、○インボイス制度導入に向けて特段の準備を行っていない事業者は、全体42.2%(昨年59.9%)、「売上高1千万円以下の事業者」では60.5%(昨年73.0%)で、小規模事業者ほど準備が進んでいない。

|

|

○既にインボイス発行事業者登録申請を行った事業者は10.5%。○導入課題としては、「制度が複雑でよく分からない」47.2%で最多。○課税事業者の28.4%が免税事業者との取引を見直す意向(昨年20.8%)。○免税事業者の30.8%は「課税事業者になる予定」と回答(昨年14.2%)。また「廃業を検討する」が4.2%でした。

|

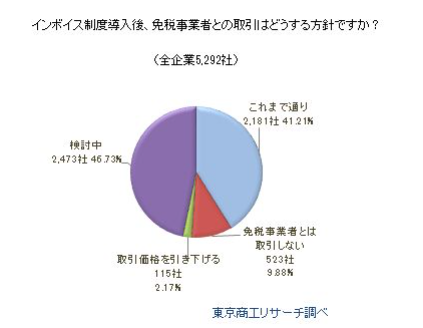

一方、東京商工リサーチは同様の調査を行っており(2022.8.1~9)、インボイス制度の導入後、免税事業者との取引について、「これまで通り」が41.2%(5,292社中2,181社)と4割超を占めました。

|

「免税事業者とは取引しない」は9.8%(523社)、「取引価格を引き下げる」は2.1%(115社)と、1割強(11.9%)が取引中止や取引価格の引き下げ意向を示しています。また、「検討中」は46.7%(2,473社)と、半数近くは取引方針を迷っていて、今後の企業判断によっては、免税事業者の孤立状態を誘発する可能性も考えられます。

|

規模別では、「免税事業者とは取引しない」は、大企業が6.4%(765社中、49社)、中小企業が10.4%(4,527社中、474社)で、中小企業が大企業を4ポイント上回りました。また、「取引価格を引き下げる」は、大企業が1.4%(11社)、中小企業が2.3%(104社)で、中小企業の厳しい回答が目立ちました。

|

|

課税売上高1,000万円以下のフリーランスなど小・零細規模の事業者は、消費税の申告・納税義務が免除されています。インボイス制度が開始された後は、買い手企業である消費税の申告・納税の必要とする課税事業者が、旧来の免税事業者(売り手企業)がインボイス発行事業者にならないと(免税事業者のままだと)、インボイスを発行できず、買い手企業(売上先)は仕入税額を控除できないので納税額が大きくなってしまいます。

|

インボイス制度が導入されるまで約1年。インボイスを巡っての消費税負担の問題は、今後も継続的に対応が求められます。JPBMでは会員専門家を通じて、現場の情報収集・分析を進めながら、最良の提案を提供します。

|

|

|

|

JPBM会員限定のコミュニケーションサイト「侍サロン」がオープンしました。

|

|

JPBMからのご案内

|

JPBM2022年全国統一研修会のご案内【11月22日(火)13:00~17:00】

|

|

OSS会員研修等のご案内

|

*会員新刊書籍ご紹介*

|

|

|

【医療機関の事業承継 相談対応マニュアル】(新日本法規出版)発行

|

<編著者※敬称略>

・JPBM医業経営部部長 松田紘一郎(公認会計士・税理士)

|

<執筆:敬称略・順不同>

・株式会社グロスネット(JPBM会員) 代表取締役会長 松田紘一郎

取締役事業部長 原子修司(認定社会保険労務士)

取締役業務部長 今村顕(学術博士)

岡田雅子(FPコンサルタント)

・コンパッソ税理士法人(JPBM会員)

代表社員 内川清雄(公認会計士・税理士)

執行役員 依知川功一(税理士)

・税理士法人アーク(JPBM会員)

代表税理士 内野絵里子(税理士)

・照国総合事務所グループ(JPBM会員)

折田 建市郎(弁護士)

・弁護士法人東法律事務所(JPBM会員)

所長弁護士 東健一郎(弁護士)

宮川浩介(弁護士)

|

|

発行人情報

|

• 編集・発行元:一般社団法人 日本中小企業経営支援専門家協会

|

|

• 英文名:Japan General Incorporated Association of Professionals for Medium and Small Sized Business Management Ltd.(JPBM)

|

|

• 〒102-0092 東京都千代田区隼町3-19 清水ビル3階

|

|

• TEL: 03-6261-3121(代) / FAX: 03-6261-4520 / Email: info(at)jpbm.or.jp

|

|

• このメールマガジンはJPBMの会員、セミナー、サービス等をお申し込み・ご案内させていただいた方へ、お送りしています。当アドレスは送信専用ですので、ご返送なさならないようお願い申し上げます。

|

|

• 当メールマガジンへのお問い合わせは info@jpbm.or.jp まで。

|

|

|

|