「共助資本主義」で日本再興を

経済同友会が経営者に訴え

「失った30年」の長期停滞の原因は、現状維持や横並び主義、短期志向や問題先送り等体質的問題にあるとして、このままでは人材の流出や、税収、経済力の低下、産業の担い手不足により、輸入しようにも物価の高騰で購買力が追い付かず、いずれ国内インフラの維持もできなくなるといった危機感を訴え、経営者の行動力を呼びかけています。

打開の兆しとして、日本の国民性として従来より広く浸透している「三方良し」「企業は社会の公器」「企業の社会的責任」などの価値観は、持続可能な開発目標との親和性が高い部分と言えます。

|

ハーバード・ビジネス・スクールのセラファイム教授の研究の中で、高度なサスティナビリティ企業は、良い人材を惹きつけ、より信頼できるサプライチェーンを確立し、社会からアプセプトされながら、様々な制約のもとでの競争力を維持するための製品・プロセスのイノベーションを実践していることを紹介。

|

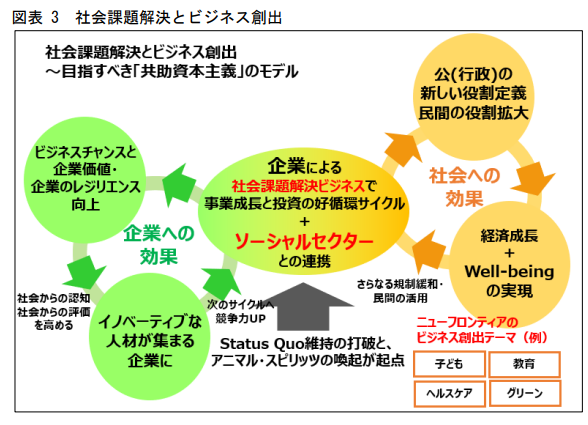

企業価値を向上させるサスティナビリティへの取組みを、多様なステークホルダー、更には社会全体の利益、価値創造につなげるために、目指すべきモデルとして「共助資本主義」を掲げています。

|

まずは、経営者への現状維持意識の打破およびアニマル・スピリットの喚起を起点として、ソーシャルセクターとの連携を加えながら、企業による社会課題解決ビジネスで事業成長と投資の好循環サイクルを生み出す。それらは、企業サイドへの効果として、ビジネスチャンスと企業価値等の向上、イノベーティブな人材が集まる企業へと競争力アップにつながる。

|

また、社会への効果としては、行政の新しい役割定義と民間の役割拡大に発展し、それが経済成長およびWell-beingの実現につながる、としています。同友会は実現への方策を掲げながら、全体スキームのハブ機能を目指すとしています。

同友会の掲げる「共助資本主義」は、グローバル化の波に取り残された日本の再生に向け、経営者がそれぞれ持っているリソースとスピリットを最大限に活用し、企業と社会をダイナミックに変えていく覚悟を持とうと呼びかけます。

9士業の専門家組織であるJPBMは、ベンチャースピリッツを実務の現場で支えながら、新たに発生するニーズに付加価値の高い知見と課題解決力で中小企業を支えます。

|

|

|

|

【事例相談③】増築部分に係る敷地は

特定居住用宅地等の適用対象か

*JPBM実務相談サービスの質疑応答事例の中からご紹介します

|

【質問例】

従前、地積200㎡の宅地等の上に、被相続人所有の2F建家屋(以下「既存建物」)が敷地のうち100㎡部分に建っており、相続開始直前まで被相続人の居住の用に供されていました。

〇一定の時点(30年以上前)で、残敷地100㎡部分に2F建家屋を増築し、当該増築部分は増築時から相続開始まで被相続人の長男の居住の用に供されている(いわゆる2世帯住宅)。

〇この既存建物と増築部分は、一見2棟の建物のように見えるが、相互の1Fにおいて1部屋を媒介につながっており、自由に行き来が可能である。

〇ただし、当該増築部分は登記されておらず、全部事項証明書には既存建物部分しか記載はない。

〇なお、固定資産税課税明細書には当該増築部分の記載があり、既存建物を含めた1棟の家屋として毎年課税されている。

上記の状況において、地積200㎡すべてが特定居住用宅地等として小規模宅地等の特例の適用することが可能でしょうか。なお、増築部分に居住していた長男が当該宅地等を取得し、相続税の申告期限まで引き続き居住及び保有をするものとし、当該長男は被相続人と生計は別とします。

|

【回答例】

ご照会事例の既存建物及び増築部分の建物は、被相続人が居住の用に供していた1棟の建物に該当するので、被相続人が居住の用に供していた部分及び生計を別にする長男が居住の用に供していた部分を含めて、その敷地である宅地200㎡について小規模宅地等の特例が適用できると考えます(措法69の4③二、措令40の2④かっこ書)。

|

ご照会事例では、増築部分の建物が未登記となっているようですが、既存建物と増築部分の建物が構造上、別棟としての登記あるいは区分登記によらざるを得ない建物でない限り、固定資産税の課税上の評価を参考として1棟の建物として取り扱うべきと考えます。

|

相続開始後その申告期限までに増築部分の建物を登記するか否かで、課税時期における事実認定が変わるものではありませんが、事後において既存建物と増築部分の建物を1棟の建物として登記した事実があれば、相続前と相続後の状況が同一であるという補完説明になると考えます。

|

|

JPBMからのご案内

|

会員限定情報プラットフォーム「侍サロン」

最新実務掲載情報のお知らせ

|

(1)第26回経営データ活用検討会(3月17日収録)【動画】

|

|

(2)第25回経営データ活用検討会(2月10日収録)【動画】

|

|

(3)第24回経営データ活用検討会(1月13日収録)【動画】

|

|

(4)第23回経営データ活用検討会(12月16日収録)【動画】

|

|

(5)JPBM全国統一研修会(11月22日収録):「コロナ禍の中での中小企業経営と専門家の役割」代表理事・高田坦史【動画】

|

|

(6)JPBM全国統一研修会(11月22日収録):「苦境に立つ地域宿泊業の事業承継および再生等の課題と対策ポイント」

|

◆講師・課題作成:JPBM会員・税理士 山原裕也 ◆講師・JPBM会員 弁護士 権藤健一【動画】

※コロナ禍で苦しむ旅館ホテル業の承継をM&Aや組織再編等の手法で総合的多角的な提案を求められた事例の検証

|

(7)JPBM全国統一研修会(11月22日収録):「医療法人(病院)の「持分なし法人」移行等の課題と対策ポイント」

◆講師・課題作成:JPBM会員・税理士 公認会計士 松田紘一郎◆講師・JPBM会員 税理士 内野絵里子 ◆JPBM会員 特定社会保険労務士 原子修司【動画】

※地域で実績のある小病院の「持分なし法人」移行の依頼に多角的方面の目配せや必要な規定整備、税務、コンサル等の提案

|

(8)JPBM全国統一研修会(11月22日収録):「現在進めているJPBMの取り組およびこれからの展開について他」【JPBM事務局・動画】

(9)JPBM経営支援オープンセミナー(11月10日収録):「利益計画から返済計画を15年間シミュレート、伴走型顧客支援の最強ツール演習セミナー」

◆講師・システム作成:JPBM会員 税理士 西野光則 ◆講師・(株)宮沢財務管理オフィス 代表取締役 宮沢賢

※ウイズコロナの中小企業経営における利益計画および返済計画のシミュレーションの実践を具体的ツール活用を通じて演習解説

|

|

OSS会員研修等のご案内

|

発行人情報

|

• 編集・発行元:一般社団法人 日本中小企業経営支援専門家協会

|

|

• 英文名:Japan General Incorporated Association of Professionals for Medium and Small Sized Business Management Ltd.(JPBM)

|

|

• 〒102-0092 東京都千代田区隼町3-19 清水ビル3階

|

|

• TEL: 03-6261-3121(代) / FAX: 03-6261-4520 / Email: info(at)jpbm.or.jp

|

|

• このメールマガジンはJPBMの会員、セミナー、サービス等をお申し込み・ご案内させていただいた方へ、お送りしています。当アドレスは送信専用ですので、ご返送なさならないようお願い申し上げます。

|

|

• 当メールマガジンへのお問い合わせは info@jpbm.or.jp まで。

|

|

|

|