|

相続税時価評価の通達改正に動く

注視すべき有識者会議の動向

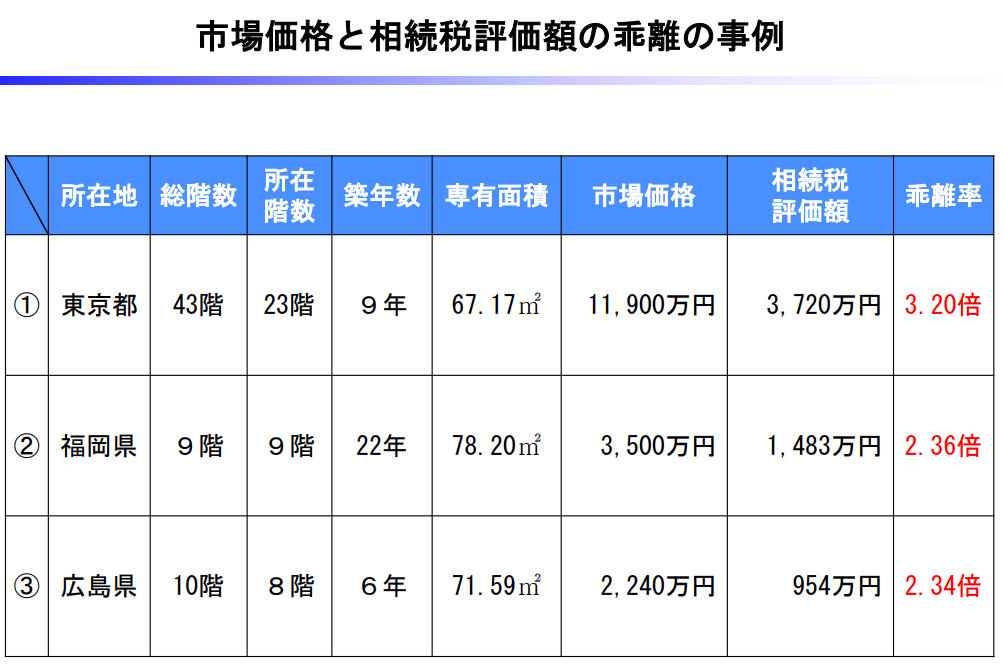

相続税評価は時価主義により国税庁の通達にて定められていますが、マンションについて「相続税評価額」と「市場売買価格」とが大きく乖離する事例も散見され、国税当局が鑑定価格等に評価し直して課税処分するケースも発生しています。

|

昨年4月の最高裁判決以降、評価額の乖離および課税処分そのものへの批判(※)や、判決結果を受けて取引の手控えによる市場への影響等も懸念されています(※①リスクを背負い多額の借入をして不動産購入した被相続人の行為に国税当局が死後において租税負担の公平を害すると主張することの是非②総則6項発出の具体的なケース想定の困難さ、他)。

|

令和5年度税制改正大綱においても、「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する」とされています。

|

会議資料では市場価格と相続税評価額の乖離の事例や、昨年4月の最高裁判決における財産評価基本通総則6項の適用事例としてまとめられています。

|

総則6項の欄においては

「①時価とは客観的な交換価値をいうと解されているが、評価通達に沿って評価するのが原則であり、それが「著しく不適当」な場合に限り、評価通達以外の方法で評価することになる。

②実際、評価通達6項の適用件数は年間数件程度と非常に限られており、最高裁判決で、評価通達によらない評価とすることは合理的な理由がない限り平等原則に反するとされた。

③このため、マンションの市場価格と相続税評価額の乖離は、予見可能性の観点からも評価方法の見直しにより是正することが適当。」と記載されています。

|

会議当日の意見として「タワマンに限定すべきでない」「新たな評価額は時価以内に抑えるべき」「要因分析は統計的手法で」「市場への影響も配慮する必要あり」等が挙げられています。基本的考え方としては、一部の租税回避行為の防止のみを目的にせず、今後は不動産業界関係者の意見も丁寧に聴取しつつ通達改正を検討するとしています。

|

JPBM事業承継委員会では、昨年4月の最高裁判決に関して検討会を数回開催し、会員同士の意見交換も行い、財産評価基本通達の見直しを図るべきといった意見も含め、専門家の実務対応への影響に警鐘を鳴らしてきました。

|

|

今後法人所有の不動産の時価評価による株価への影響等も含め、今後の動向を注意深く見守りながら、最善の実務支援を提供していきます。

|

|

|

JPBMからのご案内

|

会員限定情報プラットフォーム「侍サロン」

最新実務掲載情報のお知らせ

|

(1)第25回経営データ活用検討会(2月10日収録)【動画】

|

|

(2)第24回経営データ活用検討会(1月13日収録)【動画】

|

|

(3)第23回経営データ活用検討会(12月16日収録)【動画】

|

|

(4)JPBM全国統一研修会(11月22日収録):「コロナ禍の中での中小企業経営と専門家の役割」代表理事・高田坦史【動画】

|

|

(5)JPBM全国統一研修会(11月22日収録):「苦境に立つ地域宿泊業の事業承継および再生等の課題と対策ポイント」

|

◆講師・課題作成:JPBM会員・税理士 山原裕也 ◆講師・JPBM会員 弁護士 権藤健一【動画】

※コロナ禍で苦しむ旅館ホテル業の承継をM&Aや組織再編等の手法で総合的多角的な提案を求められた事例の検証

|

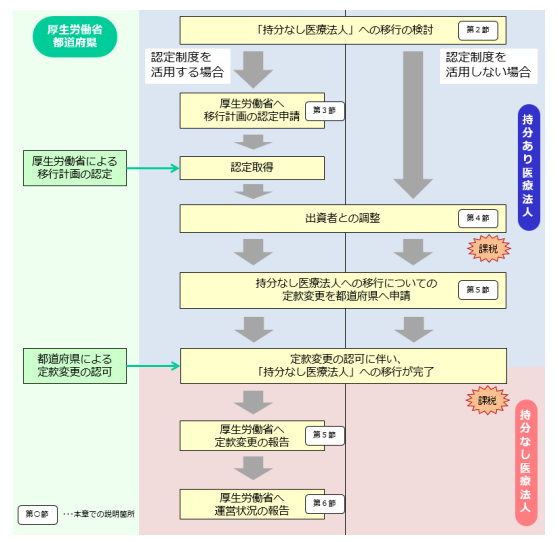

(6)JPBM全国統一研修会(11月22日収録):「医療法人(病院)の「持分なし法人」移行等の課題と対策ポイント」

◆講師・課題作成:JPBM会員・税理士 公認会計士 松田紘一郎◆講師・JPBM会員 税理士 内野絵里子 ◆JPBM会員 特定社会保険労務士 原子修司【動画】

※地域で実績のある小病院の「持分なし法人」移行の依頼に多角的方面の目配せや必要な規定整備、税務、コンサル等の提案

|

(7)JPBM全国統一研修会(11月22日収録):「現在進めているJPBMの取り組およびこれからの展開について他」【JPBM事務局・動画】

(8)JPBM経営支援オープンセミナー(11月10日収録):「利益計画から返済計画を15年間シミュレート、伴走型顧客支援の最強ツール演習セミナー」

◆講師・システム作成:JPBM会員 税理士 西野光則 ◆講師・(株)宮沢財務管理オフィス 代表取締役 宮沢賢

※ウイズコロナの中小企業経営における利益計画および返済計画のシミュレーションの実践を具体的ツール活用を通じて演習解説

|

|

OSS会員研修等のご案内

|

発行人情報

|

• 編集・発行元:一般社団法人 日本中小企業経営支援専門家協会

|

|

• 英文名:Japan General Incorporated Association of Professionals for Medium and Small Sized Business Management Ltd.(JPBM)

|

|

• 〒102-0092 東京都千代田区隼町3-19 清水ビル3階

|

|

• TEL: 03-6261-3121(代) / FAX: 03-6261-4520 / Email: info(at)jpbm.or.jp

|

|

• このメールマガジンはJPBMの会員、セミナー、サービス等をお申し込み・ご案内させていただいた方へ、お送りしています。当アドレスは送信専用ですので、ご返送なさならないようお願い申し上げます。

|

|

• 当メールマガジンへのお問い合わせは info@jpbm.or.jp まで。

|

|

|

|