事業承継対策の重要ポイントの一つ、「組織再編成」手法を活用して課題解決に近づく!

円滑な事業承継を進めるための有効な対策の一つとして、会社分割、株式交換・移転、合併等の「組織再編成」の手法があります。

個別事情に沿って適切な手法が活用できれば、その効果は思いのほか大きいものとなります。

代表的な目的としては(1)税務上の株式評価額の最小化(2)支配権の集約(3)会社事業等の一部切り離し(4)事業承継税制利用の準備、が挙げられます。

例えば(1)の事業承継対策としては、株価を引き下げ納税額を抑える極めてスタンダードな対策です。

会社規模を引き上げ有利な評価方法を使えるようにするとか、株式等保有特定会社と債務超過会社との合併による損益通算等があります。

また(2)は社歴が長い会社に多い事例で、特例税制の活用にも影響し、買い取りの交渉も難しい場合が多く、意外にニーズが多く見られます。

ホールディングによる支配権の集約(交換・移転により子会社株を集約等)や、議決権90%保有している場合は特別支配株主として株式等売渡請求(会社法179条)をすることが可能です。

(3)の事例として、オーナー一族での後継者不在の場合、例えば会社分割により、自社不動産および事業用資産をオーナー所有として、後継幹部が賃貸により経営を行ういわば所有と経営の分離も検討できます。

ただし、目的に沿った活用ができなければ、実務上広範な専門性を必要とされるため、思わぬリスクやデメリットに晒される恐れがあり、適切な専門家の助言が必須となります。

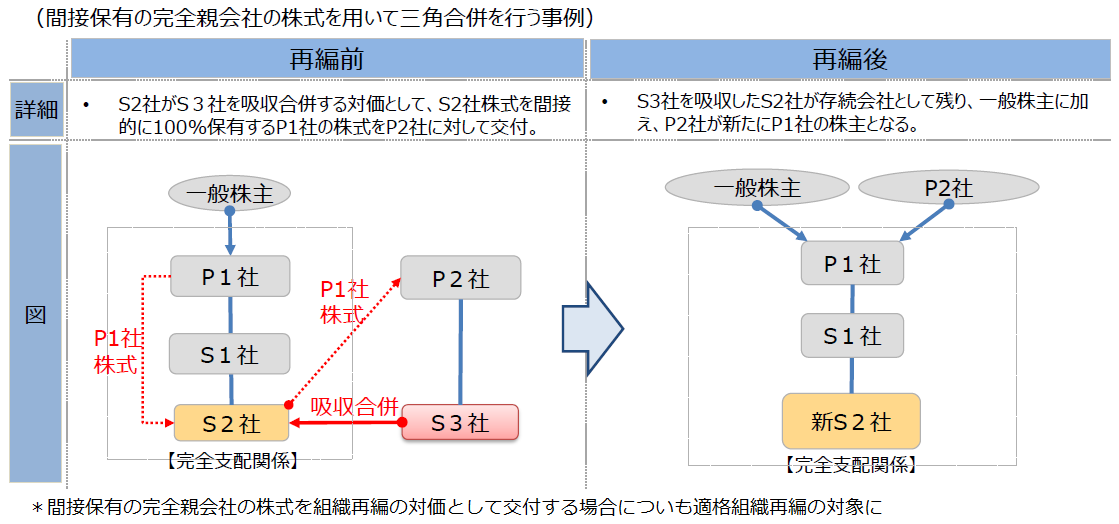

JPBMは事業承継のあらゆるニーズに9士業の専門家連携で対応します。ご相談ください。(下記は平成31年税制改正における三角合併の税制適格の対象拡大に関する図解です)