地域活性化に向けて最重要項目となった事業承継相続支援

我が国の少子超高齢化の流れに伴い、中小企業経営者の高齢化も一段と進んでいます。統計では66歳の経営者が最も多く、今後5年間で30万以上の経営者が70歳になると予想されています。にもかかわらず、6割の中小企業において後継者が未定の状態です。70代の経営者でも承継準備を行っている経営者は半数と言われます。また、高齢化が進むと企業の業績が停滞するといった統計もあります。(例えば売上増は70代経営者で14%、30代経営者で51%)

中小企業庁では、平成29年7月「事業承継5か年計画」を公表しました。事業承継を平成29年度から集中支援期間として、地域の事業を次世代にしっかりと引き継ぐとともに、事業承継を契機に後継者がベンチャー型事業承継などの経営革新等に積極的にチャレンジしやすい環境を整備に向け具体的な施策を打ち出しています。例えば、(1)事業承継プレ支援のプラットホーム構築(年間5万社程度への事業承継診断の実施や、支援サイドの専門人材の育成等)構築(2)後継者の経営革新支援や事業計画作成および経営改善の支援などが方向性として示され、今回の事業承継税制の大幅拡充もその一環です。

中小企業M&A支援への要請

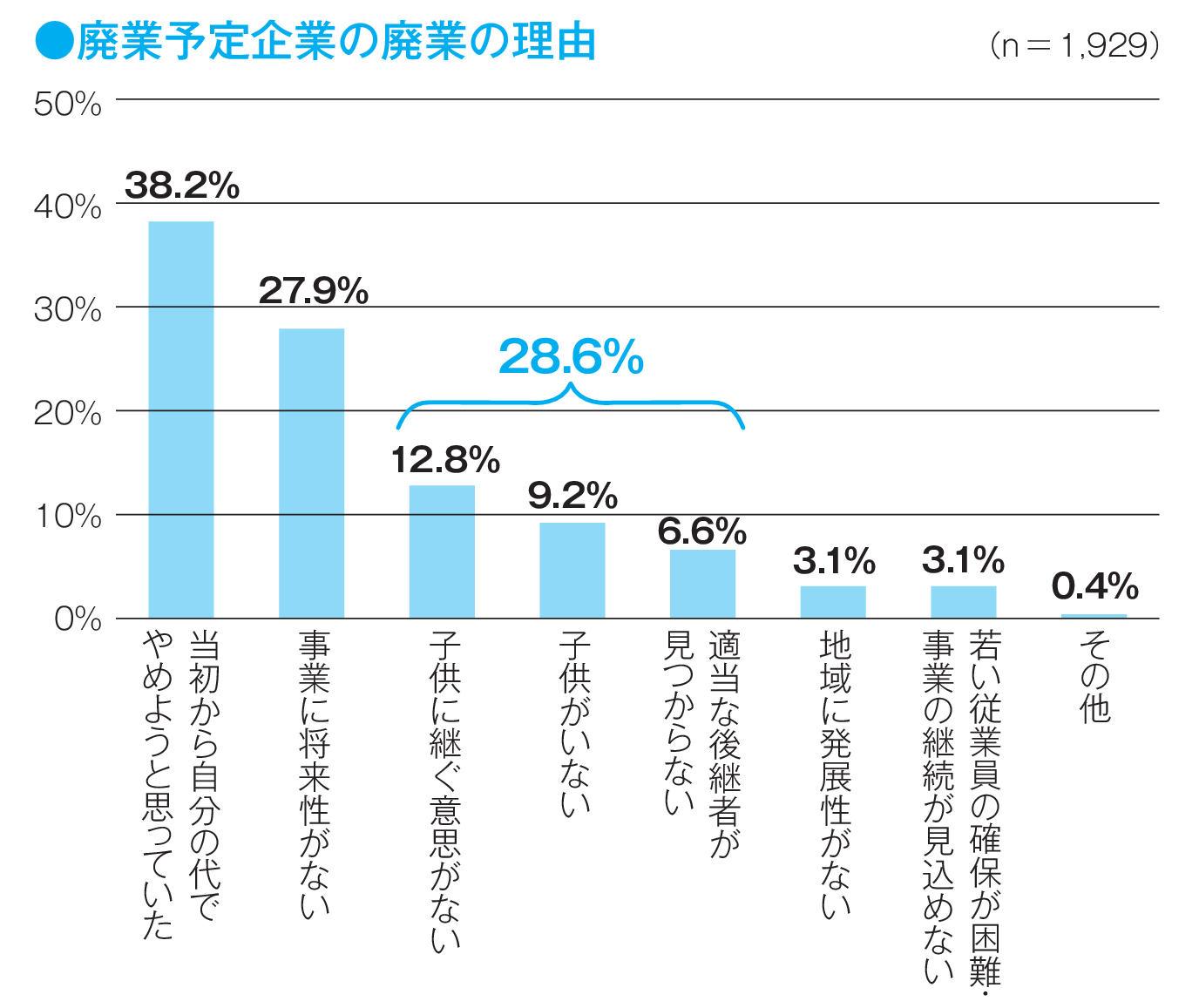

そして小規模M&Aマーケットの形成も掲げられています。危機感をあおる現象として、60歳以上の経営者の半数以上が廃業を予定しており、特に個人事業者の7割は自分の代でやめるつもりと答えています。また、後継者難を理由にした廃業も28.6%と高い割合を示しています(左グラフ参照)。ただし、配合予定している企業の中にも3割の経営者が同業他社よりも業績が良いと答え、4割の経営者が今後10年の現状維持以上を見込んでいます。

そして小規模M&Aマーケットの形成も掲げられています。危機感をあおる現象として、60歳以上の経営者の半数以上が廃業を予定しており、特に個人事業者の7割は自分の代でやめるつもりと答えています。また、後継者難を理由にした廃業も28.6%と高い割合を示しています(左グラフ参照)。ただし、配合予定している企業の中にも3割の経営者が同業他社よりも業績が良いと答え、4割の経営者が今後10年の現状維持以上を見込んでいます。

そこで、事業承継5か年計画でも大きく取り上げられているのが、小規模M&Aマーケットの育成です。中小企業のM&Aマーケットは、近年小規模ディールを手掛ける民間仲介業者が散見され始めてはいますが、以前プレーヤーの絶対数が足りていない状況が続いています。特に、M&Aからのアレンジメントとして事業譲渡や組織再編等の丁寧なアドバイスも求められ、専門知識を有する専門家が必要です。

大きくクローズアップされた事業承継支援。少しでも多くの中小企業の承継を円滑に進めることで、わが国の経済社会の基盤を守り、革新をすすめ国際競争にも負けない体制が求められます。その企業にあった承継の形を選択し進めるためには、経験豊富な税理士・会計士や弁護士等専門家のアドバイスが欠かせません。

裾野が広がる民事信託

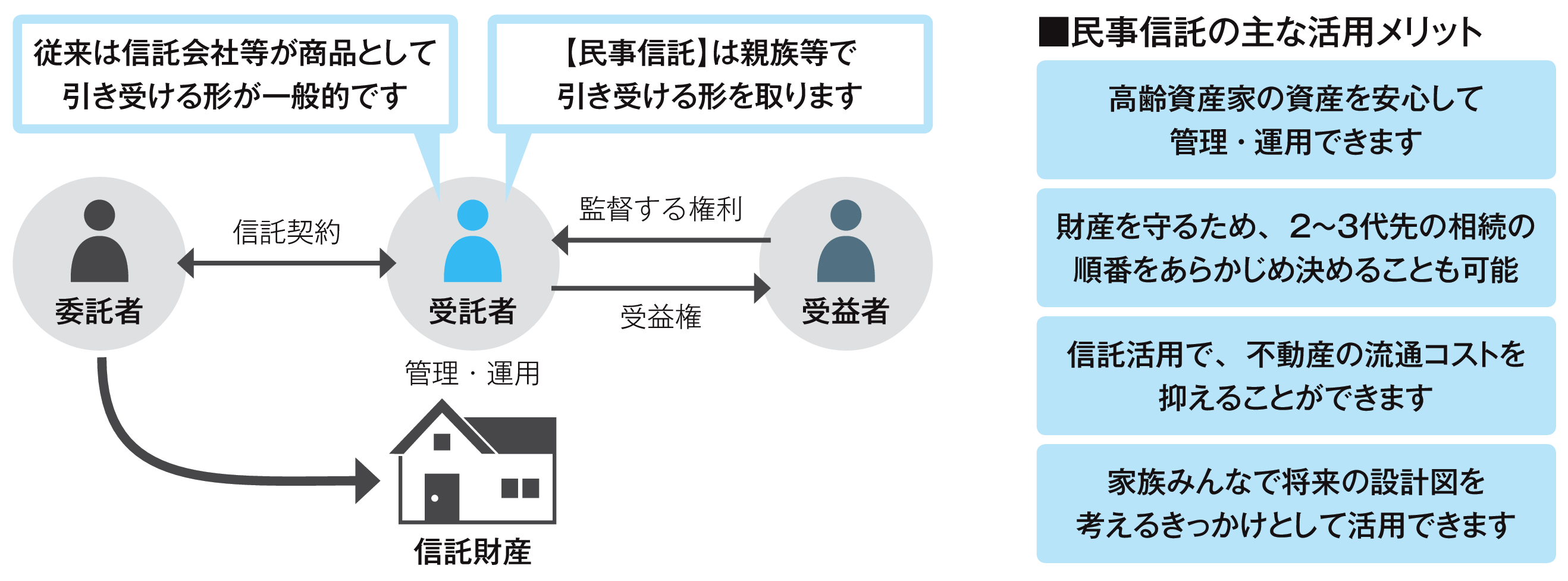

従来の手法の範囲内では解決しきれなかった相続対策や事業承継の解決策が、民事信託活用の新たな視点を加えることで、解決に向けた選択肢が広がります。

委託者が自分の財産をどのように引き継がせたいかを後世まできちんと伝えるため、「信託」という契約関係を親族内で結びます。それによって、信託財産を目的に沿う形で生存中から死亡後までの管理・運用・処分等の仕組みを信託契約で整えることができます。それによって、信託による以下のような特徴的な機能が現れます。

■民事信託活用の留意点

■民事信託活用の留意点

●遺言や成年後見にしかできないこともあり、制度や機能も違います。併用や連動して活用できる場合もありますので、専門家と相談しながら進めてください。

●信託契約により形式的に名義が移動するという点で、オーナーの心理的抵抗感を招くケースもありますので、全体スキームの中でのメリットを十分理解いただくことが重要です。

●受託者に信託契約の目的に沿った管理運用能力や信頼性が備わっているかも、重要なポイントになります。

事業承継税制の特例の措置

■内容

先代経営者が特例後継者(仮称)へ特例認定承継会社(仮称)の非上場株式を贈与又は相続する場合に、特例後継者(仮称)が取得した全ての株式に係る贈与税又は相続税の全額が猶予されます。

■対象

中小企業経営者・後継者

■適用時期

平成30年1月1日から平成39年12月31までの間に取得する財産に係る贈与税又は相続税に適用されます。

■留意点

10年に限定した特例制度であり、この特例を適用するには特例承継計画を都道府県へ提出する必要があります。提出のない場合には現行の税制適用となります。今まで適用が進まなかった理由のひとつである雇用確保要件が大幅に緩和され、制度適用後の株式の譲渡等にも手当がなされました。

| 内容 | 現行 | 特例 |

|---|---|---|

| 1納税猶予対象株式 | 発行議決権株式総数の2/3 | 議決権株式の100% |

| 2納税猶予額 | 贈与:納税猶予対象株式に係る贈与税の100% 相続:納税猶予対象株式に係る相続税の80% | 贈与・相続ともに納税猶予株式に係る100% |

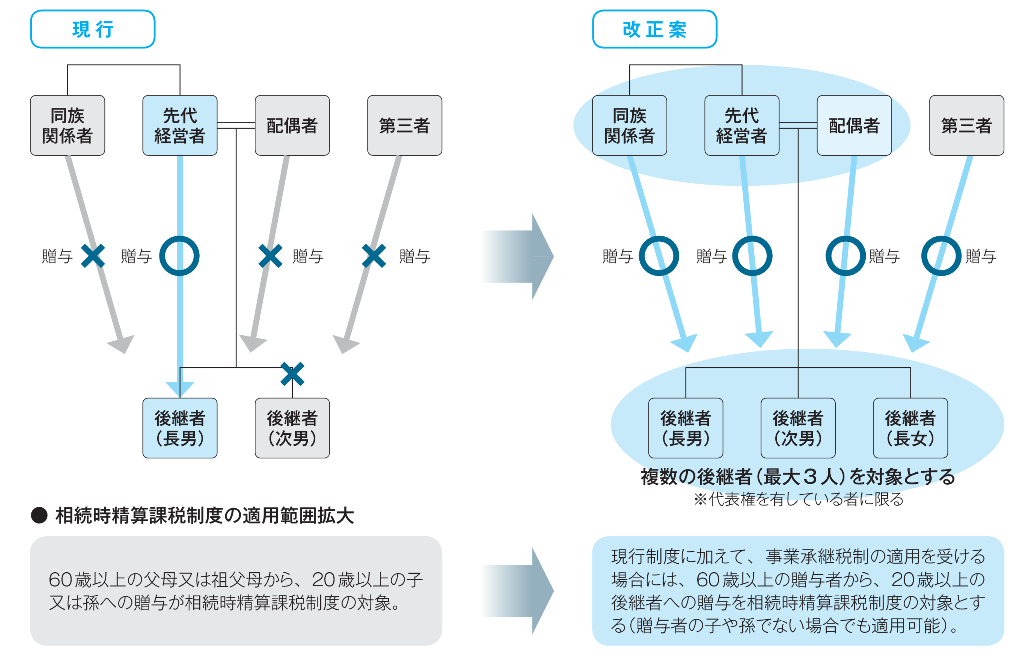

| 3納税を譲渡する側 | 代表権を有していた先代経営者1人 | 特例承継期間(5年)内であれば先代経営者以外も可 |

| 4後継者 | 1人 | 最大3人 |

| 5雇用確保要件 | 贈与時又は相続時の雇用の8割を厳守 | 要件を満たせない場合、理由を記載した書類を都道府県に提出 |

| 6株式を譲渡した場合 | 猶予税額を納税 | 要件付で一定額を減免 |

| 7特例後継者が推定相続人以外の者 | 精算課税適用不可 | 精算課税適用可 |

※用語の意義

特例後継者…………特例承継計画(仮称)に記載された当該会社の代表権を有する後継者(同族関係者と合わせて総議決件数の過半数を有する者に限る)であって、当該同族関係者のうち議決権をもっとも多く有する者(当該特例承継計画に記載された当該後継者が2名又は3名以上の場合には、当該議決権においてそれぞれ上位2名又は3名の者(当該総議決権数の10%以上を有する者に限る。))をいう。

特例認定承継会社…平成30年4月1日から平成35年3月31日までの間に特例承継計画を都道府県に提出した会社であって、中小企業経営承継円滑化法の認定を受けたものをいう。

特例承継計画………認定経営革新等支援機関の指導及び助言を受け作成した計画であって、当該会社の後継者、承継時までの経営見通し等が記載されたもの。

株式を譲渡等した場合の措置

内容:「経営環境の変化を示す一定の要件を満たす場合」において、特例承継期間(5年)経過後に非上場株式を譲渡等する場合、納税猶予税額が一定額免除されることになりました。

「経営環境の変化を示す一定の要件を満たす場合」とは次のいずれかに該当する場合をいいます。

(イ)直近過去3期のうち2期以上赤字の場合

(ロ)直近過去3期のうち2期以上前年売上より減少している場合

(ハ)直前期の有利子負債の額が売上高の6か月に相当する額以上の場合

(ニ)同業種の上場会社の直前1年間の株価がその前年1年間の平均より下落している場合

(ホ)経営を継続しない特段の理由があるとき

ご相談窓口

JPBMでは事業承継に関する税務、会計、法務、評価等のプロフェッショナルを全国各地域に擁しています。経営者の想いに耳を傾けながら、偏り無くかつ高度なスキームの提示を行います。また、提携機関と連携して地域ではなかなか対応できない実務力のある専門家のコーディネートも行います。

事業承継に関するご相談は問い合わせ先までご連絡ください。