ICT/AIを取り込んだ付加価値業務に見る税務専門家の可能性

日本税理士会連合会は、会長の付設機関である国際税務情報研究会(会長:中里実東京大学名誉教授)に、「主要国の税務行政のICT/AI化の展望と未来の税務専門家制度について」を諮問し、令和3年1月末に、これに対する答申が出されています。

答申の後段においては、「未来の税務専門家制度についての考察(結論)」として、概ね2030年ごろをイメージして、記帳代行、税務書類の作成、定型的な税務相談などの業務は RPA や ICT/AI ツールによって代替され得るとしながら、

税務代理・税務調査の立会、税務争訟における陳述や意見開示、非定型的な業務はその業務特性や規制(法規制及び自主規制)から AI には代替されないと説いています。

さらに、ICT や 5G の普及により、地域差を超えて、納税者とコミュニケーションすることが可能となり、特定分野に特化した税務専門家に対し、より広い地域からの業務依頼が集中する可能性は高いとしています。

特に、非定型的な業務としては、組織再編、国際税務、相続対策、事業承継、スタートアップなどの事前相談的、かつ、税務以外の周辺領域の知見も必要とされるものが想定され、

当該税務専門家にとっては、一定のコストを受容すれば、周辺領域を含んだビッグデータに基づく AI をツールとして活用することが有益だろうとしています。

ただし、「委嘱者やその委嘱内容の多様性に適応した税務専門家側の多様化」が想定され、一括りに捉えることは難しいとしています。

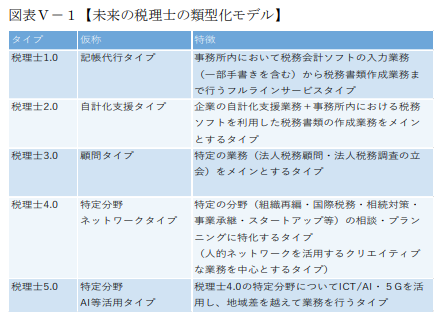

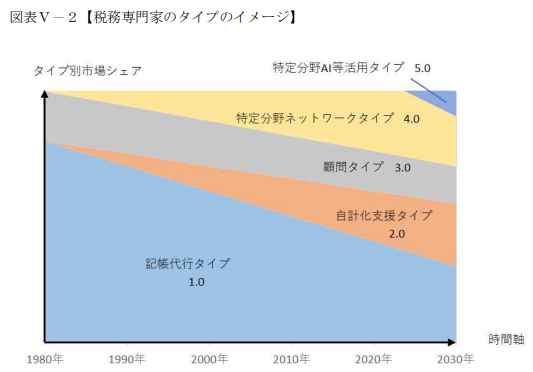

また、税理士の類型化モデルとしては、「記帳代行タイプ(税理士1.0)」~「自計化支援タイプ(税理士2.0)」~「顧問タイプ(税理士3.0)」

~「得意分野ネットワークタイプ(税理士4.0)」~「特定分野AI当活用タイプ(税理士5.0)」等の多様な税理士が共存していくと予想しています。

この類型は固定的ではなく各モデルが複数存在したり移行・変形したりしながら顧客ニーズに合わせて多様化が図られそうです。

結果的に、「税務専門家の将来性」については、コンピュータリゼーションに代替され消滅する等の事態は生ぜず、「税理士5.0」等のICT/AIを主体的に取り込んで業務に活用する場合、社会的な価値が飛躍的に増大する、とまとめています。

JPBMは、社会的ニーズの変化に即した新たな専門家の機能を見極めつつ、会員専門家が中小企業の多様な経営課題に対応できるよう支援します。