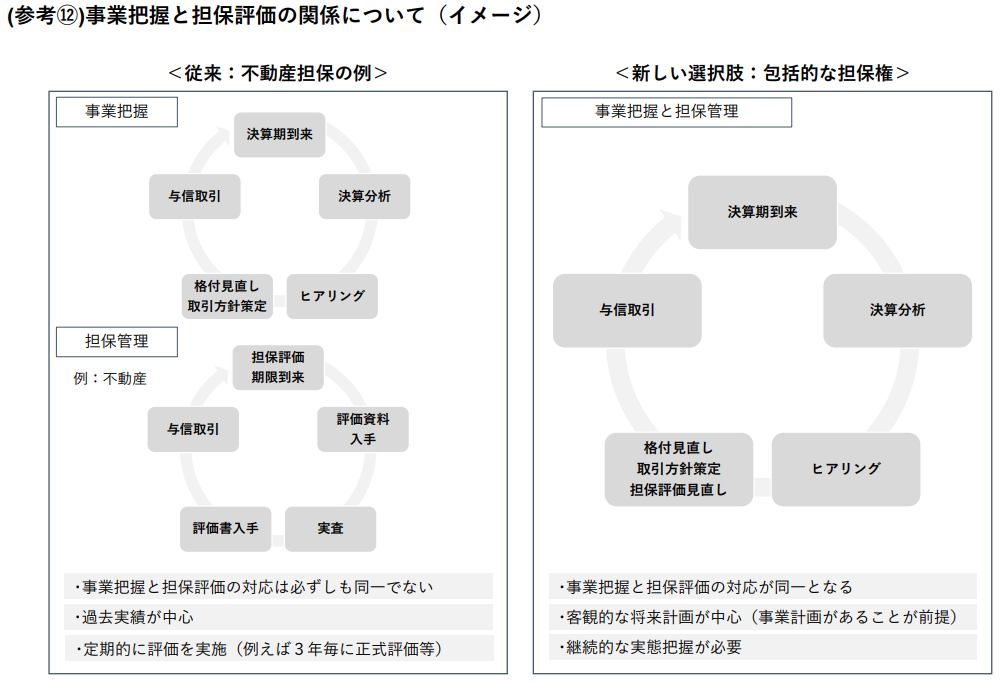

企業の経営力自体による資金調達「事業成長担保権」「論点整理」を踏まえ今後活発な議論へ

金融庁は今般、「事業者を支える融資・再生実務のあり方に関する研究会」第4回会議を開催しました。

昨年12月の「論点整理」で示した「事業成長担保権」(仮称)について、事務局が事業者やVC、金融機関などと意見交換等を行って得た、同担保権を活用する利点や留意点・要望事項、および同担保権が活用できる具体的な想定事例などについて説明を行いました。

現在、法務省で動産・債権を中心とした担保法制の見直しに向けた検討が始まっています。金融庁としても必要な制度整備等について議論を深める必要があることから、昨年11月、同研究会が設置されました。

融資・再生実務を改善していくために見直すべき事項は担保法制に限られませんが、同研究会は、民法改正に向けた足下の議論の状況を踏まえ、主に新たな担保権の導入可能性に焦点を当てて検討を進め、先般「論点整理」としてまとめられました。

「事業成長担保権」の利点とされる意見として、

(1)リスクがあっても事業の将来性(事業計画)に基づき必要な資金を迅速に調達できる

(2)経営者やVC等の持ち分希薄化を抑えて資金調達できる

(3)経営者保証に依存せず資金調達できる

(4)メインバンクを明確にできる―など。

その一方、新しい制度であるため、活用する場合は、経営環境・ビジネスモデル等次第では、当該担保権に馴染まない場合もあることから、活用の一律の強制は避ける必要があるなど慎重な意見も上がっています。

想定事例としては、

(1)成長局面①プロジェクトファイナンス②従来の担保となる個別資産を持たない事業者へのファイナンス③ベンチャー企業へのファイナンス (ベンチャー・デット)

(2)承継局面①事業承継のファイナンス

(3)再生局面① 私的整理時の第二会社方式における新会社へのファイナンス②エグジットファイナンス、

等局面ごとに複数挙げられています。

金融機関は事業性評価の要請もあり、企業のアフターコロナにおける新たな社会経済に対応したビジネスモデルの可能性を数値化するスキルが求められています。

JPBMは、ますます事業計画やキャッシュフロー、経営資源の評価等が重要性が高まる中で、IT技術を活用した経営支援のノウハウを磨き提供します。