一般社団法人 日本中小企業経営支援専門家協会(JPBM)では、会員専門家どうしの相互支援体制を構築し、質の高い専門家実務の提供を目指しています。ここでは、会員の疑問に高度な知見を持つ専門家が答えるFAX相談より1例をご紹介いたします。類似の事例に直面したとき、又は予防策としてご参考にしてください。

相談

『相続における宅地の評価単位と方法について』

相談内容

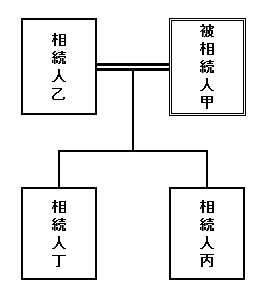

1.相続関係図

2.相談内容

2.相談内容

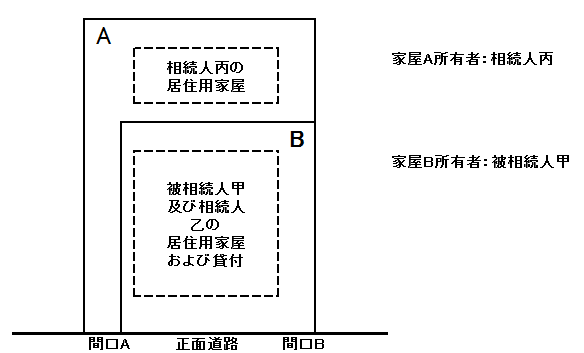

被相続人甲は1筆の土地約350㎡(以下「土地X」という)を自己の居住用および貸付用(賃貸併用住宅)部分Bと、相続人丙の居住用部分Aに区分して利用していました。

A部分の面積は約100㎡でありB部分の面積は約250㎡です。

土地Xの持分は被相続人甲が10分の9、相続人乙が10分の1です。

今回遺産分割協議によって乙と丙が甲の持分を各2分の1ずつ(持分にして20分の9ずつ)相続します。

上記の評価単位と評価方法に関して相談いたします。

質問1

下記の家屋Aと家屋Bの敷地について、家屋Aを自用地(使用賃借)、家屋Bを貸付用地および自用地として利用している。

土地Aおよび土地Bにつき、利用区分の異なる2つの宅地として評価することに問題がないか。

家屋Bに借家人がいるため、評価単位は別になると考えられます。

土地X概要図

質問2

家屋Aの敷地(区画A)の評価にあたり接道義務を満たさない土地として接道義務を果たすための買取敷地部分の価格を控除してよいか。(買取する対象地は、被相続人甲の所有土地である)

・被相続人が所有する土地に、2つの家屋が存する。

一方は、被相続人の長男である相続人丙が有する家屋(家屋A)の用に供しており、使用賃借で使用させている。他方は、被相続人の居住用および貸付用の賃借併用住宅(家屋B)である。

・家屋Aの敷地は旗竿地形であり、接道に関して建築基準法の義務を果たしておらず建替えが不能である。なお、平成26年に役所の建築課より、建替えは接道義務を果たしていないため再建築を禁じられた経緯がある。

・区画Aの通路につき、土地左部分から下方に作図している(間口を間口Aとする)。

土地右部分から下方に通路部分を設けた場合、接続する間口(間口Bとする)は、

接道部分に高低差があり、接道義務を果たさないと、役所の建築課よりに回答を得た経緯がある。

・家屋Aを評価する際、接道義務を満たしていない土地としての評価を適用したいと考えますが適切でしょうか?

回答

質問1について

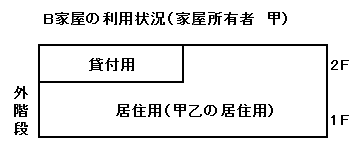

ご照会の土地の利用状況を図示すると、次のようになります。

図の「B家屋の1F部分の敷地」は図の「B家屋の敷地全体」に及んでいますから、「B家屋の1F部分の敷地は自用地に該当します。

また、B家屋の2F部分の敷地のなかにも自用地に該当する部分があります。

したがって、B家屋の2F部分の敷地の中に貸家建付地に該当する部分があっても、X土地の評価に当たっては、B家屋の敷地は、その全てが自用地に準じるものとして、A家屋の敷地と一体として評価するのが合理的であると解します。

A家屋の敷地とB家屋の敷地は一体として評価したうえ、その評価額を①「A家屋の敷地の面積及びB家屋のうち甲・乙の居住用部分に対応する敷地の面積の合計面積」と②「B家屋のうち貸付用部分に対応する敷地の面積」の割合で配分し、①の合計面積に相当する部分の宅地は自地として、②の面積に相当する部分の宅地は貸家建付地として、評価すべきでしょう。

質問2について

①、②の宅地はいずれも同一人が取得した宅地ですから、接道義務を満たしていない土地として評価することはできません。

※内容はあくまで限定された情報に対する参考見解となります。税務、会計、法務およびその他の専門的なアドバイスを行うものではありません。具体的なアドバイスが必要な場合は、個別に専門家へご相談ください。

※JPBMへの経営相談をご希望の方は、下記フォームよりお問合せください。