一般社団法人 日本中小企業経営支援専門家協会(JPBM)では、会員専門家どうしの相互支援体制を構築し、質の高い専門家実務の提供を目指しています。ここでは、会員の疑問に高度な知見を持つ専門家が答えるFAX相談より1例をご紹介いたします。類似の事例に直面したとき、又は予防策としてご参考にしてください。

相談

『取引相場のない株式評価について』

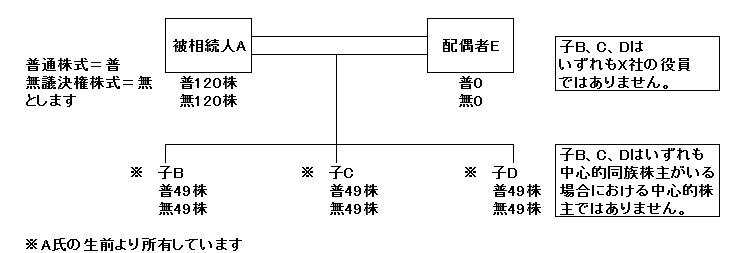

同族会社X社は普通株式1000株、無議決株式1000株を発行しています。

取引所の相場のない株式です。

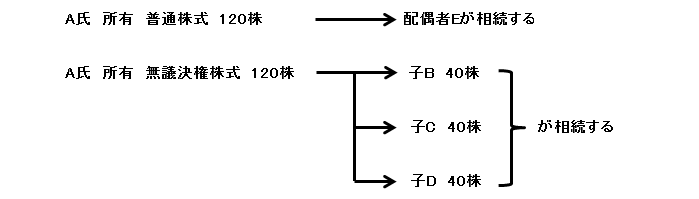

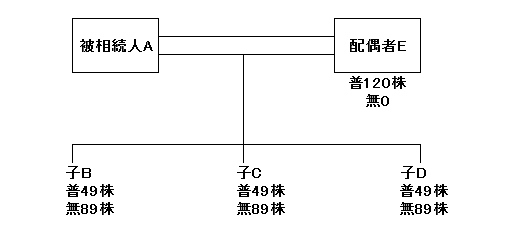

この度、株主の一人A氏の相続が開始し、その所有するX社株式(普通株式120株、無議決権株式120株、いずれも持株割合12%)を下記のとおり法定相続人が相続することになりました。

(相続前)

(分割内容)

(相続後)

このとき、下記3点について質問いたします

質問(1)

上記のとおり相続した場合、子B、C、Dが今回相続する無議決権株の相続税評価額は相続後の議決権割合が5%未満であること、及びB、C、DがX社の役員でないことから、「配当還元方式」による評価で行えばよいのでしょうか。

あるいは「原則的評価方式」による評価で行うべきでしょうか。もし後者であるなら、その理由を教えてください。

質問(2)

配偶者Eが相続する普通株式120株の評価は「原則的評価方式」による評価で行うべきでしょうか。

質問(3)

原則的評価方式による相続税評価額について、普通株式と無議決権株式の評価額は議決権の有無により違いがあるのでしょうか。あればその違いをお教えください。

回答

質問(1)

配当還元方式により評価することになります。

質問(2)

原則的評価方式により評価することになります。

質問(3)

無議決権株式を除外して判定したところにより同族株主に該当する場合には、その者が取得した株主の価額は、原則として、議決権の有無にかかわらず、原則的評価方法により評価することになります。

ただし、財産評価基本通達に定める評価方法になじまない種類株式については、その権利の内容等に応じ、個別に評価するものとされているようです(谷口裕之編:平成25年財産評価基本通達逐条解説685頁:大蔵財務協会刊行)。

※個別評価の一例として、配当優先の無議決権株式の評価があります(国税庁HP>税について調べる>文書回答事例>財産評価>相続等により取得した種類株式の評価について)。

※内容はあくまで限定された情報に対する参考見解となります。税務、会計、法務およびその他の専門的なアドバイスを行うものではありません。具体的なアドバイスが必要な場合は、個別に専門家へご相談ください。

※JPBMへの経営相談をご希望の方は、下記フォームよりお問合せください。