一般社団法人 日本中小企業経営支援専門家協会(JPBM)では、会員専門家どうしの相互支援体制を構築し、質の高い専門家実務の提供を目指しています。ここでは、会員の疑問に高度な知見を持つ専門家が答えるFAX相談より1例をご紹介いたします。類似の事例に直面したとき、又は予防策としてご参考にしてください。

相談

『消費税の内外判定について』

取引概要

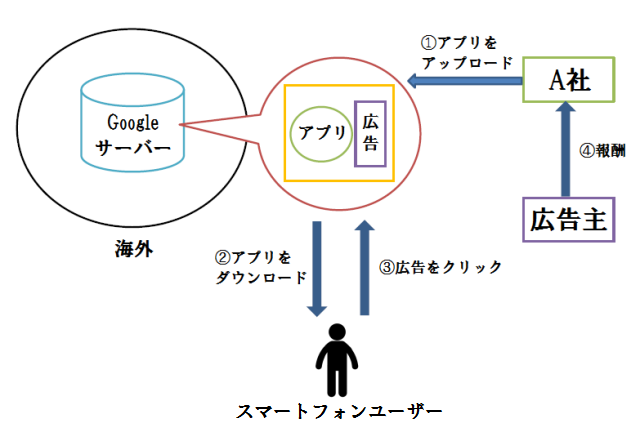

内国法人であるA社が、海外にあるGoogleのサーバーをレンタルし、そこに自ら開発したスマートフォン向けのアプリをアップロード。サーバーの所在は日本でないことは分かっているが、Googleのサーバーは色々な国に点在しているので、A社のアプリが具体的にどこの国にサーバーに収納されているかは特定できない。アプリは誰でも無料でダウンロードできる。

A社が開発したアプリをダウンロードする画面には、広告を載せることができるスペースがあるため、A社は広告を載せたい企業を募る。アプリをダウンロードする人が広告に興味を持ち、広告部分をクリックすると広告掲載を依頼した企業から報酬がA社に入る仕組みになっている。なお広告主は全て内国法人。

質問1

A社が広告掲載を希望する会社に提供するサービスは国内取引か、それとも国外取引か。

質問2

仮に国内取引に該当する場合、輸出取引として扱われる可能性はありますか。

回答

< 基本的な考え方>

国内において行う広告の製作(企画・立案等)と国外の広告媒体に広告の掲載を請け負った場合は、次のとおり取り扱われています。

(1)国内・国外における役務の提供の対価が合理的に区分されているかどうかにより、国内取引か国外取引を判定することになります。

(2)現実の役務の提供の場所が国内であるか国外の地域であるか判定できない場合は、広告会社の役務の提供を行う事務所等の所在地により、全体を一つのお取引として内外判定を行うことになります。

質問1についての回答 内国法人A社の場合

A社が国内で開発したスマートフォン向けアプリの広告掲載のスペースが広告媒体と考えられ、アプリをクリックすることにより生じる広告を提供することから生じる役務の対価は、国内・国外の区分することは不可能であり上記1(2)の取り扱いに該当し、A社の事務所は国内ですので一連の役務の提供は国内取引になります。

参考法令等

消令 6②七 消基本5-7-15

質問2についての回答 輸出取引との関係

輸出取引に対する消費税は免税となり、輸出免税の対象となる取引については、消費税法7条1項及び同法施行令17条に列挙されていますが、役務の提供に関する条項は施行令17条2項三、四、七号ですが、ご質問に係る役務の提供の取引はいずれの条項にも該当しません。

なお、A社が行う役務の提供の相手方は内国法人である広告主であり、非居住者の範疇には含まれません。

※内容はあくまで限定された情報に対する参考見解となります。税務、会計、法務およびその他の専門的なアドバイスを行うものではありません。具体的なアドバイスが必要な場合は、個別に専門家へご相談ください。

※JPBMへの経営相談をご希望の方は、下記フォームよりお問合せください。