消費税率10%導入に伴い飲食料品について軽減税率を採用された場合の実務対応について様々な案が浮上しています。先月、マイナンバーカードをポイントカードのように利用し後に還元する財務省案が報じられ話題を振りまきました。賛否は別にして、その視点はとりわけ税負担が重いとされる低所得者層への配慮ということになります。

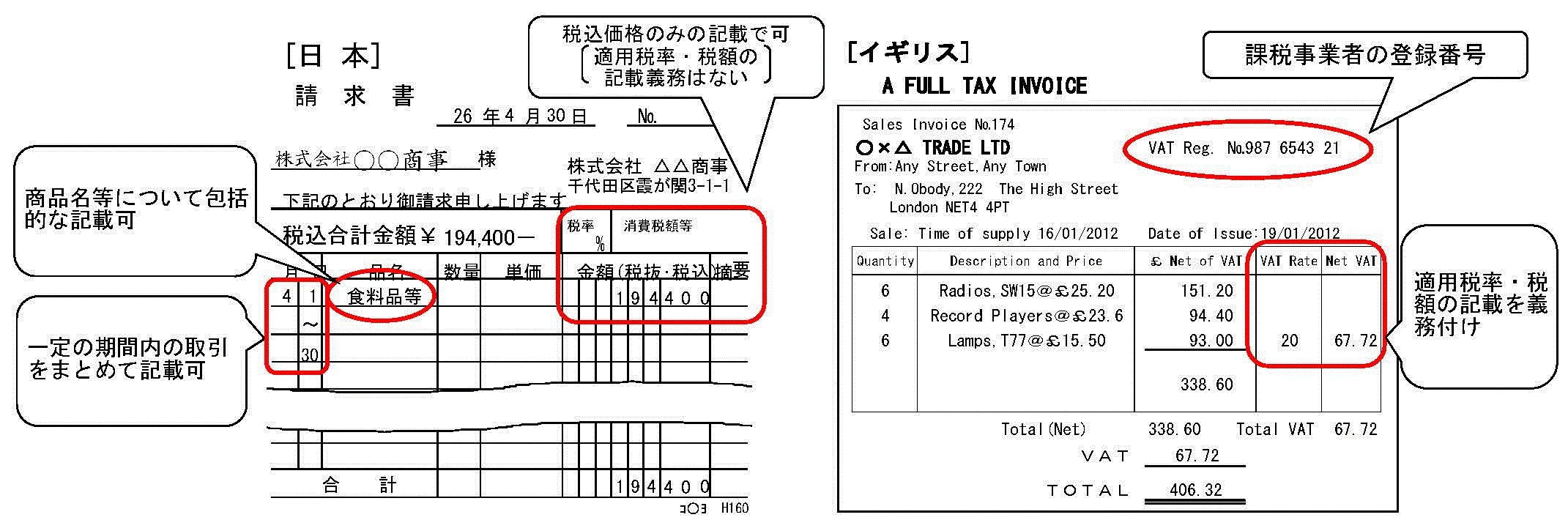

一方、事業者としては複数の税率への対応は大きな関心事です。軽減税率が採用されれば商品別に税率を適用しなければならないため煩雑な事務処理が強いられそうです。ちなみに現行の消費税申告は事業者の「請求書等保存」義務もさることながら、帳簿上から所定の算式で導き出す「帳簿方式」を採用しています。仮に個々の請求書等に消費税額が記載されていたとしても、記載された消費税額は採用せず帳簿上で計算された消費税額で申告する仕組みです。したがって適正な消費税申告は正確な記帳が大前提となります。世界的には「インボイス方式」が一般的で日本が採用する「帳簿方式」は例外です。複数税率に対応するには「インボイス方式」が有効とされていますが、すでに財務省のウェブサイトでは同方式を解説するページが公開されており、請求書の様式の違いも例示(下図)されています。

右半分はイギリスの「インボイス」の例です。ここで注目すべきはVAT(付加価値税)額のみならず右上の楕円で囲まれている「課税事業者の登録番号」の記載があることです。「インボイス」には必ず記載されるこの番号により正式に届出された事業者が発行したものかどうかが識別されます。

くしくもマイナンバー制度の運用が始まろうとしています。さらに軽減税率の採用にともない「インボイス方式」が採用されることになれば、日常の取引に関するデータ管理とその利用に関しては様相が一変するのではないでしょうか。『税務上「法人番号」を、企業間の商取引のエビデンス(請求書、領収書、納品書等)に記載することが義務付けられると、その影響は広範囲にわたる。その場合、特別なプロモーションや動機付けをしなくても、「法人番号」は迅速に普及すると考えられる。請求書等が「法人番号」と紐付くことで、従来よりも電子化に向く環境が実現する。その結果、①書類の電子化、②会計システムとのリンク、③電子保管、④電子納税、⑤EDIの普及促進、といった社会のイノベーションの起爆剤となる可能性がある。』(日本銀行、「法人IDとデータ活用について」)。ちなみにタイ国でもVATの申告は「インボイス方式」ですが、バンコク事務所には集計作業のため顧客から預かった請求書の山がいくつもありインボイス集計という地味な作業が繰り返されます。それらを目の当りにすると電子化は必然と感じます。

最新の報道では「インボイス」方式の導入はとりあえず先送りとのことですが、導入をあきらめたわけではなさそうです。取引データが電子化され副産物としてのビッグデータは何をもたらすのでしょうか。今後の動向に大きな関心を寄せています。

新潟中央会計税理士法人(「所長の目」第128話より)