一般社団法人 日本中小企業経営支援専門家協会(JPBM)では、会員専門家どうしの相互支援体制を構築し、質の高い専門家実務の提供を目指しています。ここでは、会員の疑問に高度な知見を持つ専門家が答えるFAX相談より1例をご紹介いたします。類似の事例に直面したとき、又は予防策としてご参考にしてください。

相談

『契約書が何号文書に該当するかの判定について』

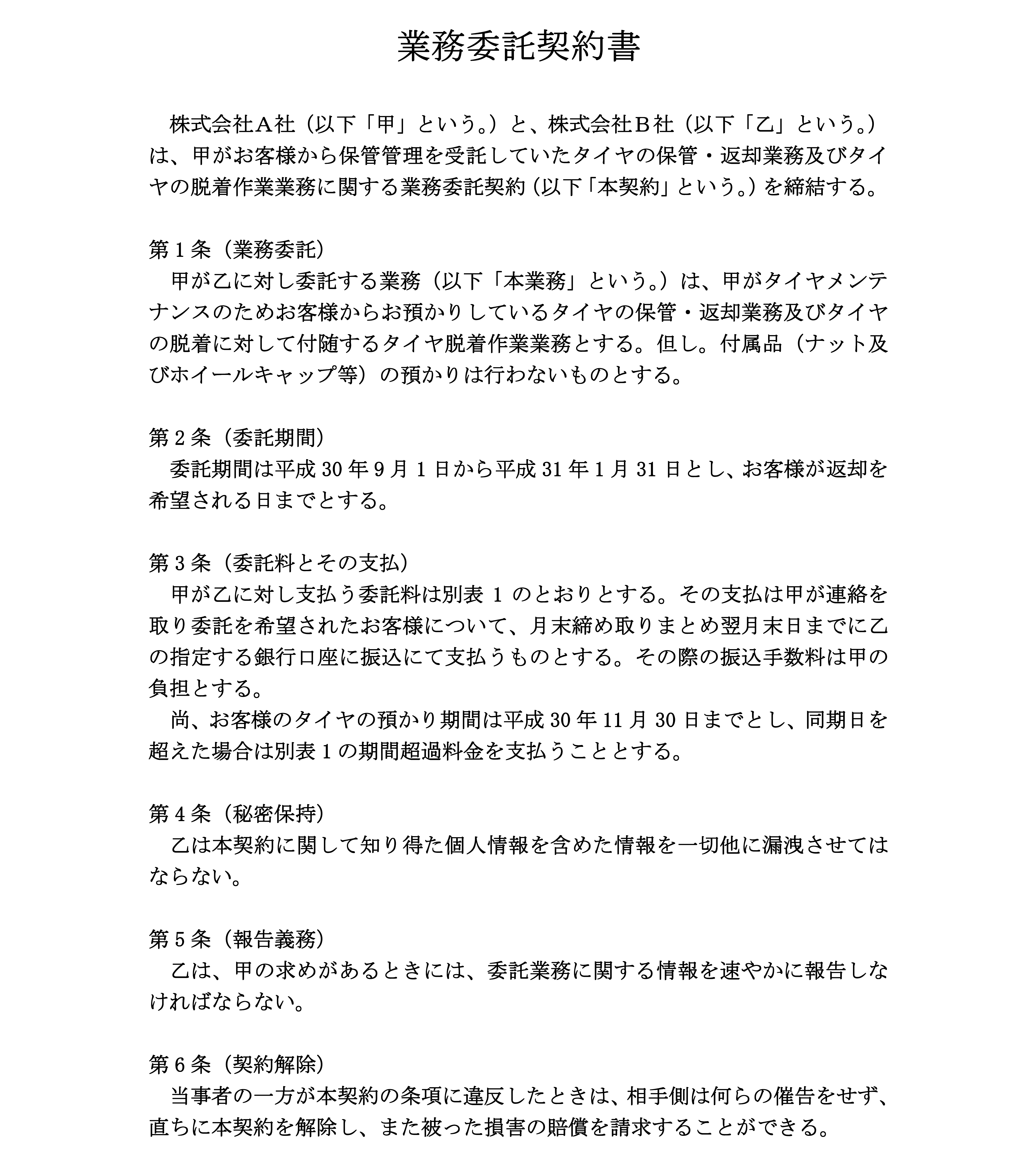

株式会社A社とB社とで下記の通り、業務委託契約書を締結しました。

この契約事例(甲乙2社間のタイヤ保管及びタイヤ脱着作業業務の委託)の印紙税について、何号文書に該当するか、印紙税額も併せてご教示お願い申し上げます。

===============================================

===============================================

回答

1 請負に関する契約書(第2号文書)への該当可能性

請負は、当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約することによって成立する契約(民法632条)ですが、本契約は、一定の約務(タイヤの保管、タイヤの脱着作業)の提供自体を内容とするだけで、仕事の完成(一定の成果や結果が得られること)を約束し、その仕事の結果が得られた場合に報酬を支払うことを約する契約ではないと考えられます。よって、請負には該当せず、第2号文書には該当しないと解されます。

2 継続的取引の基本となる契約書(第7号文書)への該当可能性

本契約は、印紙税法施行令26条の1号から5号のいずれにも該当しないため、第7号文書には該当しないと解されます。

以上により、課税文書には該当しないと解されます。

※内容はあくまで限定された情報に対する参考見解となります。税務、会計、法務およびその他の専門的なアドバイスを行うものではありません。具体的なアドバイスが必要な場合は、個別に専門家へご相談ください。

※JPBMへの経営相談をご希望の方は、下記フォームよりお問合せください。