一般社団法人 日本中小企業経営支援専門家協会(JPBM)では、会員専門家どうしの相互支援体制を構築し、質の高い専門家実務の提供を目指しています。ここでは、会員の疑問に高度な知見を持つ専門家が答えるFAX相談より1例をご紹介いたします。類似の事例に直面したとき、又は予防策としてご参考にしてください。

相談

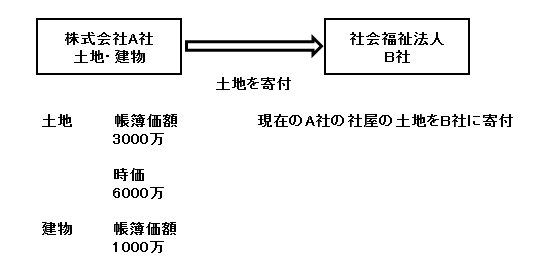

『公益法人等に寄付する土地の価額について』

株式会社A社の代表者が、社会福祉法人B社を設立して保育園事業を続けるに当たって、下図の状況です。

株式会社A社の法人の代表者が保育園を社会福祉法人B社を立ち上げて、A社は閉鎖します。

現在は、A社の土地に建物が立ち、保育園を主に行っています。来年夏に設立する社会福祉法人B社にA社の土地を基本財産として寄附します。

現在のA社の保育園の土地に社会福祉法人B社の建物を新築するにあたって、今秋以降、A社屋は取崩します。そして、社会福祉法人B社設立まで、別の場所で仮宿舎を作り、運営します。

このとき、下記2点について質問いたします。

質問(1)

株式会社A社が、社会福祉法人B社へ寄附する土地の税務上の取扱い価額は、時価になりますでしょうか。

質問(2)

現在の社屋を取崩して更地にして、社会福祉法人B社の新園舎が建ちます。現社屋の取り壊し費用は経費で良いでしょうか。

回答

法人税法では、法人が資産の贈与又は低廉譲渡した場合、その法人に収益が生じる旨が規定されています(法22②)。同法では、もともと無償による譲渡であってもその譲渡によって時価までの経済的機能が発現すると考えられており、贈与の段階で時価の用益が発生するので、これを収益の額として捉えようとしています。

法人税法上の寄付金には、法人が資産の贈与をした場合も含まれ、その価額はその資産の贈与の時における価額(時価)となります(法37⑦)。

寄付金の損金算入限度額は、相手先(国等、公益法人等、特定公益増進法人等、一般の法人等)により異なった計算をしますが、寄附の目的、性質等により何ら除外規定は置いていません。従って、公益法人の設立のための寄付金も一般の寄付金と同様に考えることになります。

なお、本事例は不明ですが、平成22年度税制改正により、内国法人がその内国法人との間に法人による完全支配関係がある他の内国法人に対して支出した寄付金の額については、その全額を損金の額に算入しないこととされました(法37②)。

質問(1)について

社会福祉法人B社へ寄附する土地の価額は時価になります。

質問(2)について

A社が所有する建物の取り壊しのため、A社の費用になります。

※内容はあくまで限定された情報に対する参考見解となります。税務、会計、法務およびその他の専門的なアドバイスを行うものではありません。具体的なアドバイスが必要な場合は、個別に専門家へご相談ください。

※JPBMへの経営相談をご希望の方は、下記フォームよりお問合せください。